11月5日にアップした下記のブログでは、家を建てるときにかかる税金のお話でした。

今回は、家を建てた後ずーっと必要になる税金のお話です。

資金計画を立てる際に見逃せない税金。

一般的な住まいでシミュレーションをしてみたので、ぜひ最後まで読んでください。

家を建てたあとにかかる税金は2種類あります。

① 固定資産税

② 都市計画税

固定資産税については2024年(令和6年)3月末までに建てられた場合、減額措置が適用されますので、要チェックです✓

固定資産税とは

土地や家屋、建物などの不動産といった固定資産にかかる税金のこと。

固定資産税の基準は毎年1月1日時点での固定資産の価格をもとに計算されます。

いくら?

固定資産税評価額 × 1.4%

(厳密には課税標準額) × 1.4%

※ 自治体によって異なる税率を設定している場合があります。

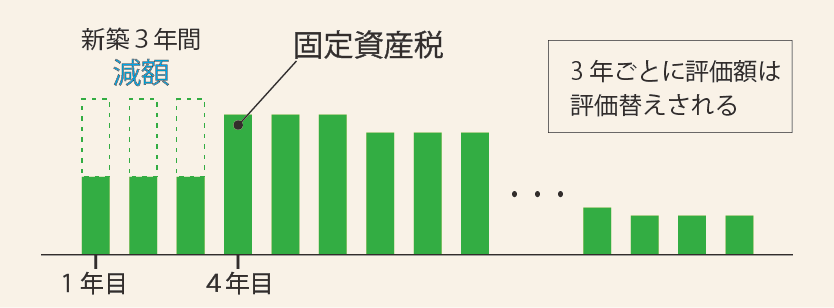

また、固定資産税評価額は3年ごとの1月1日に評価替えされます。建物に関しては年々劣化していくので評価額は下がり、建物の固定資産税の金額は少なくなっていきます。

※ 残存価格が20%残るため、0円にはなりません。

しかし、土地に関してはその時の地価によって評価額が決まるので、下がる可能性も、上がる可能性もあります。

※ 固定資産税評価額とは

固定資産税を決める際の基準となる評価額のことです。

土地であれば、土地の時価の約70%、建物の場合は、新築時は請負工事金額の約50~60%が目安と言われています。

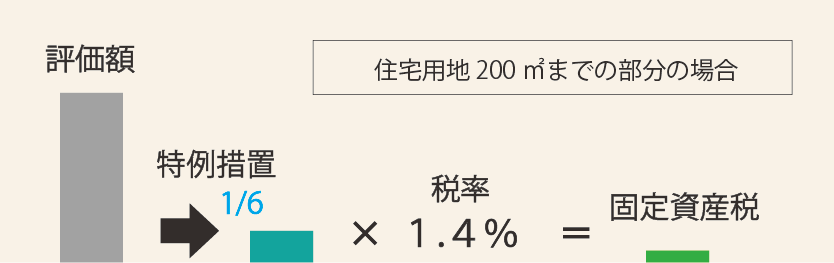

土地への軽減措置

土地はその利用用途が住宅である場合、特例制度により軽減措置が受けられます。

住宅1戸につき200㎡(約60.5坪)までの部分については

評価額が通常の6分の1に

200㎡を超える部分については

評価額が通常の3分の1に減額されます。

土地の特例制度については期限はありません。

制度改正がなく、住宅を解体する、用途を変えるといったことがない限り、この特例措置は継続します。

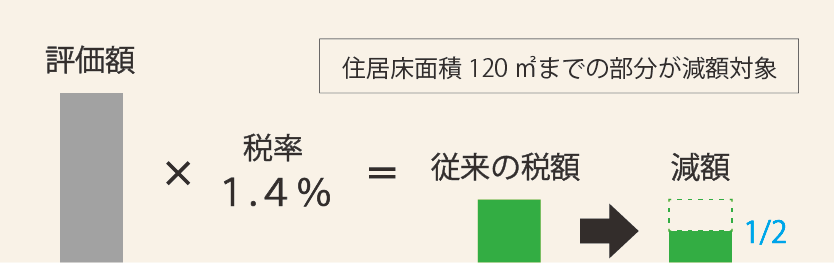

新築戸建て(建物)への軽減措置

2024年(令和6年)3月末までに建てられた住宅には軽減措置が適用されます。

新築一戸建ての場合、3年間 長期優良住宅、あるいは3階建て以上の耐火・準耐火建築物の場合は、5年間 1戸あたり床面積120㎡(約36.3坪)相当分までを限度に固定資産税が2分の1に減額されます。

軽減措置は3年~5年なので、それ以降は固定資産税は下の図のように上がります(元の税額に戻ります)。

シミュレーション

165㎡(約50坪)の土地(市街化区域)を3000万円で購入し

2000万円で床面積115㎡(約35坪)の家を建てた。

評価額は土地 2100万円

建物 1200万円

だった場合の新築3年までの税額は

◆土地の固定資産税

2100万円 × 1/6 × 1.4%

=49,000円

◆建物の固定資産税

1200万円 × 1.4% × 1/2

=84,000

◆合計 133,000円

4年目以降は建物の固定資産税に軽減措置が適用されなくなるので

◆建物の固定資産税は

168,000円 となり

◆合計 217,000円

となります。

ただ、3年ごとに評価替えが行われるのでもう少し安くなります。

以上、固定資産税の話でした。

次回は【都市計画税】についてお話します。

ザイソウハウスに興味のある方はお気軽にお問い合わせください。

コンテンツ

主な施工エリア

上記以外の区域の方もご相談をお受けいたします。是非お問い合わせください。

Copyright © 名古屋の工務店 Zaisohouse All Rights Reserved.